티스토리 뷰

■ 대환대출 인프라 구축 개요

이르면 2023년 말경, 늦으면 2024년 1월 중에 이용 가능토록 시스템 구축에 열을 올리고 있다는 소식입니다.

금융회사를 한 번도 방문하지 않고 스마트폰으로 클릭 몇 번이면, 더 싼 이자의 대출로 아파트 주택담보대출과 전세 자금에 대한 대출 갈아타기가 가능해진다는 것입니다.

주택담보대출(주담대)은 아파트가 대환대출 가능하고, 전세대출은 모든 주택이 대환대출 대상입니다.

◆ 대환대출 인프라 확대 시행 참여업체

- 은행. 카드. 보험사 등의 각종 금융회사와 네이버. 카카오 등 인터넷 업체들이 23개 플랫폼(53사 입점)

- 이르면 올해 말부터 주택담보대출. 전세대출 갈아타기 서비스를 제공할 플랫폼은 각각 19개(32사), 16개(22사)

■ 주택담보대출의 간편한 비교 절차 구성

1) 적당한 온라인 플랫폼을 스마트폰에 다운로드

- 플랫폼마다 제휴사가 일부 달라, 원하는 금융사들의 입점 여부를 확인

2) 플랫폼에 접속해 소득. 자산. 직업. 주소 등을 입력하면, 금융사별 금리와 조건 등이 화면에 전시

- 기존 대출의 중도 상환 수수료와 금리 변동 시점 등을 감안, 연간 절감액도 확인 가능

3) 원하는 상품 선택하면, 대출 갈아타기에 대해 스마트폰 AI가 심사 시작(맞춤형 대환대출 선택)

- 등기필증, 임대차 계약서 등 각종 서류를 앱(영업점 제출도 가능)으로 제출

4) 대출 승인까지 2~7일 가량 소요(현재는 2달 정도 소요)

- 대출 승인이 나면 계약하면 되고 그 후로는, 금융사 간에 대출금을 주고받기가 자동으로 처리

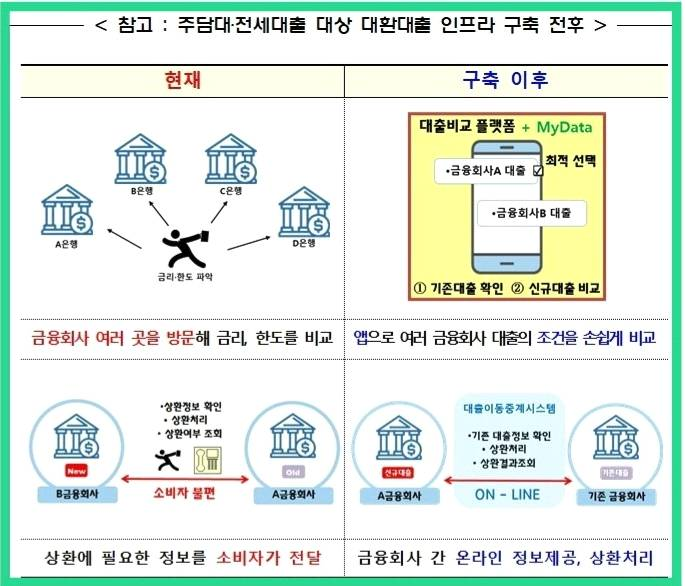

■ 방문 대환대출 VS 온라인 대환대출 전후 비교 및 효과

◆ 방문 대환대출(현재)

- 현재 대출을 받기 위해서는, 여러 금융회사를 방문하여 금리나 한도 등의 정보를 획득, 어떤 대출이 나에게 유리한지 직접 확인해야 함

- 또한 현재 대출을 갈아타려면, 기존 금융회사에서 새로 대출받는 금융회사에 상환에 필요한 정보들을 소비자가 직접 전달해야 함

▷ 처리 소요 기간 : 대환대출이 통상적으로 약 2주에서 한 달 정도 소요

◆ 온라인 대환대출(개정)

- 늦어도 내년 1월부터는 상환 처리에 필요한 여러 정보를, 금융회사 간의 온라인 정보 공유로 처리

- 스마트폰만 있으면, 여러 금융회사들의 대출 금리나 조건 등을 편하게 비교할 수 있어 최선 선택이 가능

▷ 처리 소요 기간 : 온라인으로 처리 시, 2일~7일로 단축되므로 시간 절약 효과가 큼

■ 온라인 대환대출 제외 사항

◆ 주택담보대출의 경우

- 오피스텔, 빌라, 단독주택, 다세대주택 등은 최근 시세 파악이 어려워 제외

- 온라인 대환대출 대상에서 제외(실시간 시세 변동 조회가 가능한 아파트로만 제한)

◆ 전세 자금 대출의 경우

- 주택의 종류와 상관없이 보증보험에 가입한 대출이면, 모두 온라인 대환대출이 가능

◆ 주담대와 전세대출 잔액 현황(6월 기준)

- 지난 6월 기준 주담대와 전세대출 잔액은 970조 원(주담대 770조 원, 전세대출 200조 원)

- 주요 시중은행 주담대의 70% 정도는 아파트 대상인 것을 고려하면, 약 500조~550조 원 정도로 추산

◆ 대환대출 참여업체(전세대출 시장의 대환대출 경쟁 도입은 처음)

- 주담대는 19개 대출 비교 플랫폼과 32개 금융회사, 전세대출은 16개 플랫폼과 22개 금융회사가 참여

- 사실상 주담대와 전세대출을 취급하는 주요 은행사, 보험사, 대형 캐피털사 등이 모두 참여

■ 대환대출 선택폭 확대

◆ 대환대출 업체가 사전 정해져 있는 경우

- 소비자들은 대출 비교 플랫폼 앱을 통해서, 가장 유리한 조건의 대출 상품 선택폭 확대가 가능

- 대출 변경 시, 기존 대출 잔액과 금리 수준뿐 아니라, 중도상환수수료나 금리 변동 주기 등의 정보까지 제공받을 수 있음

◆ 주담대. 전세대출 갈아타기 이용 흐름도

◆ 주담대. 전세대출 대상 대환대출 플랫폼 구축 전후 비교도

◆ 대출자산의 급격한 쏠림 현상 등 여러 부작용을 방지

▷ 급격한 쏠림 현상을 방지하기 위하여, 대환대출 규모를 제한하고, 각종 리스크 관리 방안도 검토

▷ 지난 5월 시작한 신용대출 대상 대환대출 인프라를 통한 쏠림 현상이 발생

- 지난 9월 15일 기준 총 6만 7,384건의 대출자산이 이동(규모로는 1조 5,849억 원 수준)

■ 마무리

소비자가 영업점 방문 없이, 스마트폰으로 쉽게 자신에게 가장 유리한 대출을 찾아 대환대출을 신청하고, 신규 대출 실행 즉시 대출 이동이 마무리되는 등 기존 불편 사항 대다수가 해소될 것으로 봅니다.

개정안에 따르면 금융사가 방문 또는 전화 권유로 금융 상품을 판매하려는 경우 소비자에게 미리 알려야 합니다. 또 소비자는 금융사에 금융 상품 권유 연락을 금지하도록 요구할 수 있습니다.

서비스가 활성화되면 빠르게 이용, 확인하여 더 낮은 금리의 대출로 갈아타시면, 조금이라도 생활에 경제적으로 도움이 될 것으로 봅니다.